譲渡所得から最大3000万円の控除

1.特定の資産を買い換える(10年超保有資産を買い換える)場合の課税の特例の見直し

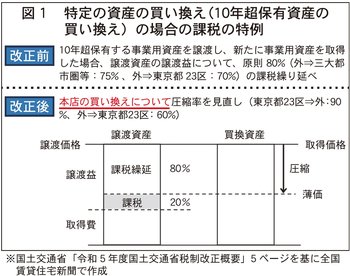

(1)改正前の特例の概要

個人が、特定の地域内にある事業用資産を譲渡して、一定期間内に特定の資産を取得し1年以内に事業用に供する等の所定の要件を満たした場合、譲渡益の一定割合(課税繰延割合)に相当する金額の課税を繰り延べることができる。買い換えで譲渡する資産と、買い換えで取得する資産の所在する地域や資産の種類等に一定の組み合わせが決められており、このうち利用されることが多いのが3号の買い換え。3号の買い換えは、国内にある土地等、建物または構築物で、譲渡日を含む年の1月1日において所有期間が10年を超えるもの(譲渡資産)を譲渡し、国内のある一定の土地等、建物等(買換資産)を取得した場合に適用を受けることができる(図1参照)

(2)改正のポイント